2015/11/09

売上高-収益認識時期

「売上高」はいつどのようなタイミングで計上されるのでしょうか。 異なる業種業態の企業が果たして同じ基準で売上高を計上することができるのか、計上できないのであれば、どのような基準で売上高を計上しているのでしょうか。

1. 一般的な認識時点

一般に売上高は以下の「2要件」が揃ってはじめて認識するものとされています。

- 財貨の移転又は役務の提供の完了

- 対価の成立

一般的なメーカーにおける国内販売の取引の流れですが、具体的にはどの時点で売上高が計上されるのでしょうか。出荷時に売上高の計上を行っている会社が多いですが、検収時等のタイミングに計上している例も多く見受けられます。これらは各企業が自由に決めて良いものではなく、ある程度の各企業の裁量は働くものの前述の2要件に沿って決定すべきものです。 2要件のうち、「財貨の移転」とは物品販売においては、所有権が買い手に移転し、売り手の重要な費用・リスク負担が無くなった時点を意味します(「役務の提供の完了」はサービス提供の場合なので、ここでは割愛します)。もう1つの「対価の成立」とは、代金回収の権利を得た時点を意味します。 このように考えると、売り手が出荷したとしても何らかの理由で買い手の手元に届かなければ代金は回収できないので、現金回収が出来ていない出荷時に売上高を認識すべきではないとも考えられます。しかしながら、日本国内における販売に関して実務上は出荷時において大半の売上高の計上が行われています。これに関しては、以下の理由が挙げられます。

- 法人税法上の通達を参考にしていること(※)

- 日本国内における販売に関しては、出荷後に問題が起こる可能性は低く、買い手に届く必要日数も少ないこと

- 買い手からタイムリーにすべての検収書を入手することが難しいこと

(※)法人税法上、棚卸資産の販売については「棚卸資産の引渡しの日」に売上高を認識するものとされ、具体的には契約内容に応じて出荷した日、相手方が検収した日、相手方において使用収益ができることとなった日、検針等により販売数量を確認した日等の合理的であると認められる日のうち各企業が継続してその収益計上を行うこととしている日を選択することが求められています(法人税法基本通達2-1-1、2-1-2)。

法人税法基本通達の主な事例

以上は、日本の会計基準についての話ですが、IFRS(国際財務報告基準)に移行する際に、売上計上基準を出荷時から引渡時あるいは検収時に変更する事例も多く見受けられます。

2. その他の認識時点

売上高をいつ認識すべきかについては取引の実態によって様々ですが、業種業態等によって特徴が見受けられます。代表的な売上計上基準について触れておきます。

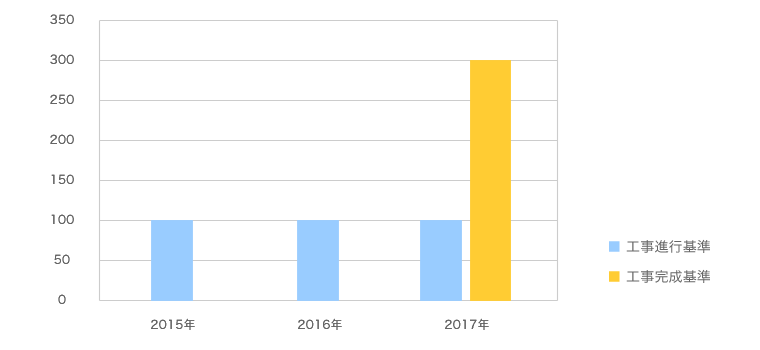

① 工事契約 工事契約については、「工事収益総額」「工事原価総額」「工事進捗度」が信頼性をもって見積もれる場合には工事進行基準、そうでない場合には工事完成基準を適用します。

<例示> 工事請負契約(3年)、収益総額300百万円、原価総額240百万円(80×3年)

工事進行基準 : 2015年~2017年 … 300×80/240=100 工事完成基準 : 2017年 … 300

上記の例は3年間の長期契約を前提としており、工事進行基準では徐々に売上高が計上されるのに対して、工事完成基準では最後の年に売上高がまとめて計上され、それまでの2年間は工事を進めているにもかかわらず売上高が全く計上されないことになります。売上原価については、いわゆる赤字工事である場合などの一定の場合を除いて、原則的には売上高に応じて計上されることになります。

なお、工事契約というとビルやマンション、原子力発電などの大規模プラント工事などのゼネコンなどの建設業をイメージしますが、比較的大規模・長期のプロジェクト開発を行うIT企業における受注制作のソフトウェア開発についても同様です。

㈱インターネットイニシアティブ(2015年3月期)

システム構築に係る収益の計上基準 ①当事業年度末までの進捗部分について成果の確実性が認められる工事工事進行基準(工事の進捗率の見積りは、直接作業時間をもとに算定しております) ②その他の工事工事完成基準

② サービス提供 サービス業は前述のメーカーの場合と異なり、出荷基準や検収基準が存在しませんので、サービス提供の実態を表す売上計上基準が必要となります。代表例は以下の通りです。

- 賃貸料収入 → 契約期間基準(例:不動産賃貸借契約の契約内容に応じて毎月徐々に認識)

- 貸付金利息収入 → 契約期間基準(例:金銭貸借契約の契約内容に応じて毎月徐々に認識)

- 仲介手数料 → 役務完了基準(例:不動産の売買契約成立による仲介完了時に認識)

その他、学習塾や美容業界等のサービス提供料金の一括支払や有効期限を定めたチケット制などにより長期間にわたるサービス提供を約束する業種は、実務上売上計上基準はどのようにすべきかが議論の対象となります。 英会話教室のNOVAが経営破綻した際には、500億円以上と言われる既に売上高として計上してしまったものの、サービス提供を受けていないチケットに関する前受金の返還が問題となりました。また、学習塾では月謝を1年分事前に受け取ったり、入会金の名目で一時金を受け取ったりすることが一般的でした。この場合、対価の成立は行われているものの、「入金=売上計上」と無条件で認めることはできないので、入金は何のサービス提供に対する対価なのかを契約内容や実態に当てはめて検討する必要があります。特に、キャンセルによる返金義務の存在がある場合には、一旦、対価の成立が行われても将来的に取り消される状態では売上計上の認識は難しいと考えられます。

自社ブランドのフランチャイジーとして、フランチャイズ(FC)展開しているビジネスにおいても、FC加盟一次金としてのFC加盟金やFC加盟後の売上高に応じて支払うFCロイヤリティについて、返還義務の有無やその他の契約内容を総合的に判断することにより、売上計上時期の認識は異なる可能性がありますので、留意が必要です。

㈱早稲田アカデミー(2015年3月期)

教育関連事業売上高の計上基準 授業料収入(講習会収入、合宿収入を含む)は、受講期間に対応して収益を計上し、教材収入は教材提供時に、また入塾金収入は現金受領時にそれぞれ収益として計上しております。

ここで留意すべきことは、入会金の受取りは会員制サービスにおいて一般的に行われる商慣習であり、会計上においては、返還義務が無いことだけをもって一括で売上計上できるとは言えないことです。 入会金の意味合いが単なる会員資格の付与だけであるならば一括計上で構わないでしょうし、会員となることで非会員と比較して有利な価格でサービス提供を受けられるのであれば、経済的な実質はその有利となる部分を単に前もって受け取っただけとも考えられるので、金額的重要性によっては一括で売上計上することはできないかもしれません。

③ 輸出販売 前述のメーカーの例では国内販売について触れましたが、海外への輸出販売において売上計上基準は異なります。出荷や検収といった商取引の流れは同様のものですが、売り手の出荷から買い手の検収までの期間が比較的長期間になること、商慣習が異なり、地政学リスクも存在するような他国との取引であることなどを考慮して、国内販売とは異なる売上計上基準が一般的に採用されています。費用・リスクを負担する責任が、いつ売り手から買い手に移転したかを貿易条件等に応じて判断することになり、船積日(B/L日)に売上高を計上することが多いですが、通関日や検収日に計上する場合もあります。

3. ベンチャー企業にとっての売上計上基準

ベンチャー企業においても一般的な売上計上基準を採用することに変わりはありませんが、前例のないビジネスを手掛ける企業も多く、実務上で考えればどの時点で計上するか悩ましいことがあります。そのような場合であっても、以下のような観点から自社のビジネスに合ったものを選択することになります。

<実務上の判断要素> ①契約の内容はどうか(所有権の移転とリスク負担) ②取引後に追加負担をする可能性があるか ③取引がキャンセルとなる可能性があるか(ビジネスの性質、過去の実績) ④タイミングを適時に把握できるか(客観的な証憑が揃うか、システムの対応は可能か) ⑤自社(子会社含む)のその他の売上高に採用している売上計上基準と整合しているか

上場審査の過程では、売上計上基準の決定過程について説明が求められます。上場市場によっては、売上高実績に一定の要件が課されているために売上計上基準の選択は直接的な影響もあります。また、自社の採用した売上計上基準に必要な情報を把握できるようなシステム構築・変更や取引先との調整が必要であれば、取引規模が大きくなってから変更することは難しいため、早めの対応を行うことでスムーズに上場準備を進めることが可能となります。