2015/10/01

コーポレート・ガバナンスと組織図

コーポレート・ガバナンス強化の動向

近年、コーポレート・ガバナンス強化を巡る取り組みは、賛否両論ありますが大きく加速している傾向にあります。 2015年3月には「コーポレートガバナンス・コード原案」が公表されました。 今回の原案では株主への説明責任を含めた企業の意思決定の透明性・公平性の担保を前提としながらも、 会社の迅速・果断な意思決定を促す「攻めのガバナンス」の実現を目指すものとして考案され、 株主の権利・平等性の確保や株主以外のステークホルダーとの適切な協働等に関する原則を定めています。 コーポレート・ガバナンスには資本構成の情報や株主総会の活性化、議決権行使の円滑化等様々な観点がありますが、 今回は監査機能を前提とした組織体制について考察します。 IPOのために整備が必要なコーポレート・ガバナンスが機能する組織体制については遅くとも直前期末までに体制を整備し、 一年間の運用実績を積むことが必要となります。 組織内外でどのように監査や連絡系統が運用されているかを示す組織体制・コーポレート・ガバナンス体制図は 「新株式発行並びに株式売出届出目論見書」の記載要領の一つとなるものです。

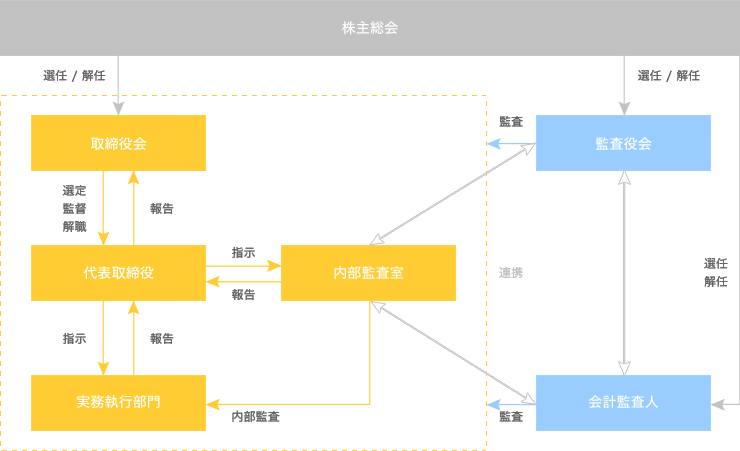

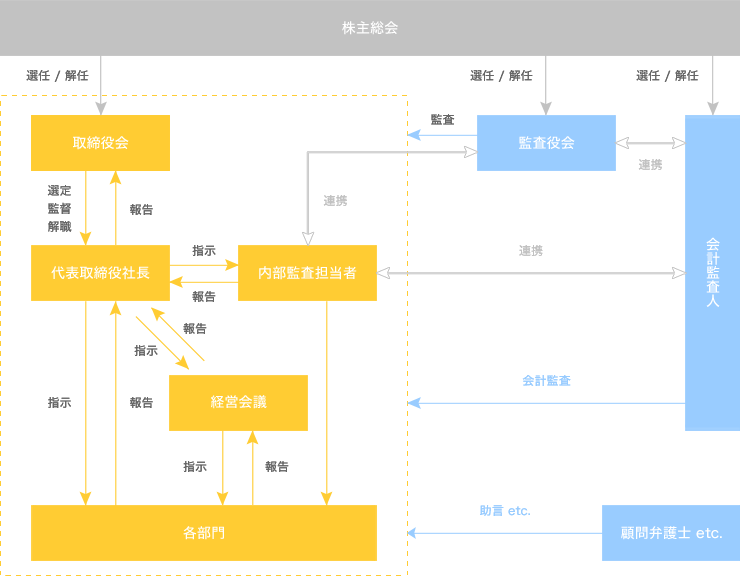

望ましい形は独立した内部監査部門の設置

監査という職務の特性上、被監査部門からの独立性が監査部門には求められるため、代表取締役直属の専門部署として内部監査室を設けることがBest、代表取締役が選任した直属の内部監査担当者が設置されている形がBetterと言えます。地方や海外への活動拠点の設置など、代表取締役が直接的・物理的に管理する取り組みも会社の成長に応じて増えてくる点を考えても、内部監査を主要な業務として担当できる内部監査担当者が直属に置かれている体制が結果として組織としての機動性・流動性向上につながると言うのも一つの見方と言えるかもしれません。

▼体制図例:内部監査室設置

▼体制図例:内部監査担当者選任

社内体制整備と組織図を策定する際の最低限の3つの論点

論点1 部門はむやみやたらに作らない

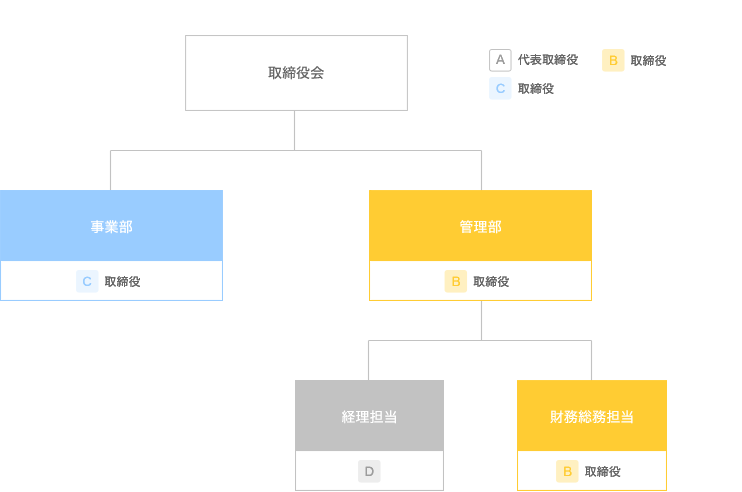

IPO審査上は、部ごとに選任の担当役員が必要となります。したがって、部を属人的に増やすことは担当役員(取締役または執行役員)が必要以上に増えてしまう状況に陥り得ることから、部門をむやみやたらに作らないことが肝要です。社内に役員を任せられるだけの経験・能力を兼ね備えた人材が組織の枝分かれ構造に対して不足することのない様、部門は出来得る限り最低限の数にすっきり集約することが小規模のベンチャー企業にとっては実態と合致させるためにもFitすることが多いです。課についても同様に、必要ないのであれば必ずしも設置する必要はなく、グループや担当を設置することが多いです。 なお、代表取締役は原則として業務執行部門を兼務することはできないため、管理部と事業部(営業機能と開発部など)と大きく2つの部を設置したとすると、代表取締役含む社内取締役3名、社外取締役1名が最低限必要となります。

論点2 取締役・部長・課長のタテの兼務は一つのみ

企業規模によっては本部制を敷いた場合、管理本部長が経理部長・財務部長のいずれかを兼任するケースも見受けられます。この場合、管理本部長・経理部長を兼務することは認められますが、経理課長まで兼務することは認められません。これについては、営業本部長が営業部長を兼務することは認められますが、1つの営業課長を兼務することは認められません。

論点3 経理部門(担当)と財務部門(担当)は分離させる

日々の取引の記録を会計帳簿に記帳する経理と取引に応じて銀行口座等の資金を動かす財務を同一の担当者が資金の出し入れをして記帳も行うと、何でもありの状態になり不正の温床となる可能性があるため、IPOにあたり経理部門と財務部門の分離は必須となります。ベンチャー企業では作業の効率上、経理と財務が混在している場合が多いのですが、企業としてのリスク管理や一般の投資家の方々への説明責任として、経理部門と財務部門を分離し、担当者を別々とする必要があります。本部制を敷かない場合、管理部の下に財務課と経理課と総務・人事課とする方法や管理部の下に総務・人事・財務課と経理課とする方法などが考えられます。課を設けず、グループや各担当とする方法なども考えられます。